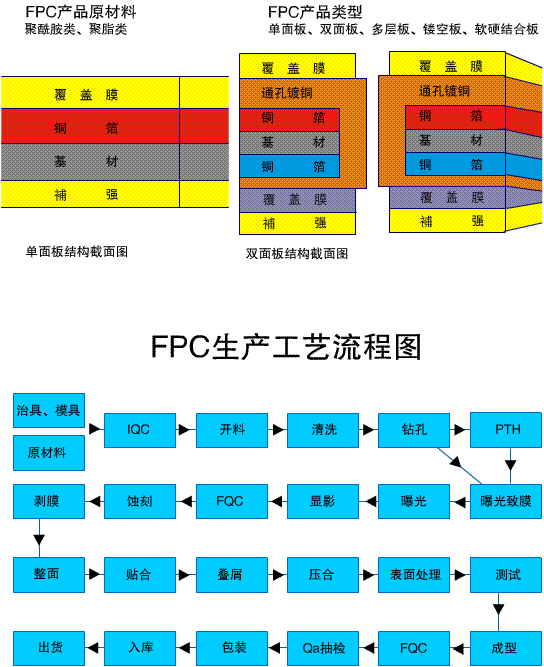

柔性电路板又称“FPC软板”,是用柔性绝缘基材制成的印刷电路板。

FPC能提供优良的电性能,满足更小型和更高密度安装设计需要,也有助于减少组装工序和增强可靠性。柔性电路板是满足电子产品小型化和移动要求的惟一解决方法。可以自由弯曲、卷绕、折叠,可以承受数百万次动态弯曲而不损坏导线,可依照空间布局要求任意安排,并在三维空间任意移动和伸缩,从而达到元器件装配和导线连接的一体化;柔性电路板可大大缩小电子产品的体积和重量,适用电子产品向高密度、小型化、高可靠方向发展需要。

FPC行业概览

印制电路板(PCB)是电子产品的关键电子互连件,通过电路将各种电子元器件连接起来,起到导通和传输的作用。按柔软度划分,PCB可分为刚性印制电路板、挠性(柔性)印制电路板(FPC)和刚挠结合印制电路板。

FPC(Flexible Printed Circuit)即柔性印制线路板,简称软板。是由挠性覆铜板(FCCL)和软性绝缘层以接着剂(胶)贴附后压合而成。

与传统 PCB 硬板相比,具有生产效率高、配线密度 高、重量轻、厚度薄、可折叠弯曲、可三维布线等显著优势,更加符合下游电子行业智 能化、便携化、轻薄化趋势,适用于小型化、轻量化和移动要求的电子产品。

根据Prismark数据,2021-2026年,全球FPC市场规模将从141亿美元增长至172亿美元,CAGR为4.1%。

FPC 产业链梳理

FPC产业链直接原材料上游为挠性覆铜板FCCL,下游为终端消费电子产品。

全球来看,目前日资企业占据产业链上游的绝对主导地位,短期格局不会改变。产业链下游产品呈现出日益多元化的发展态势。

FPC产业链上游主要原材料包括:挠性覆铜板(FCCL)、覆盖膜、元器件、屏蔽膜、胶纸、钢片、电镀添加剂、干膜等八大类。

挠性覆铜板(FCCL)

FPC的所有加工工序均是在 FCCL 上完成的。FCCL是生产FPC的关键基材,成本占比达到40%-50%。

FCCL主要由压延铜箔、聚酰亚胺(PI)薄膜或聚酯(PET)薄膜基材薄膜和胶黏剂,基材PI薄膜是其核心原料。

全球 FCCL 产能主要集中在日本、中国大陆、韩国以及中国台湾。随着国内 FCCL 产能不断释放,中国大陆 FPC 企业逐步实现在 FPC 上游原 材料领域的国产替代。

FCCL主要生产厂商:

.jpg)

聚酰亚胺

聚酰亚胺(polyimide,PI),含有酰亚胺基的芳杂环,是目前工程塑料中耐热性最好的高分子材料之一

国内的聚酰亚胺薄膜主要用于普通的电工级薄膜及电子产品的覆盖膜、补强膜等。市场高端PI浆料和PI膜,基本上被国外垄断。

国内企业主要包括中国台湾地区的达迈科技和达胜科技,以及中国大陆的瑞华泰、时代新材、丹邦科技和鼎龙股份(PI浆料)等。而美国杜邦、日本钟渊化学、日本东丽、宇部兴产和韩国SKC这几家美日韩企业占据了PI市场份额的64%,形成了国外寡头垄断的局面。

中游:FPC制造

FPC是全球充分竞争行业,竞争格局集中,前四大厂商市占率之和己近70%。日本旗胜和鹏鼎控股为全球Top2 FPC供应商,其份额领先其他厂商较多。

目前,全球领先企业在 FPC 产品制程能力上,其线宽线距可以达到 30-40μm、孔径达到 40-50μm,并进一步向 15μm 及以下线宽线距、40μm 以下孔径方向发展。

国内本土头部企业在 FPC 产品制程能力上,也突破了 40-50μm 线宽线距、70-80μm 孔径技术,并进一步向 40μm 以下线宽线距、60μm 以下孔径制程能力突破。

本土企业具有代表性的FPC厂商主要包括鹏鼎控股、东山精密、弘信电子、传艺科技、上达电子、景旺电子、爱升精密、中京元盛等。

近年来日系龙头旗胜科技开始转向高毛利的汽车市场,住友电工、藤仓等开始收缩A客户供应,鹏鼎控股和东山精密大力投入自动化产线,份额持续增长,台系企业则相对稳定。

在 2021 年的PCB 全球产值分布中,中国台湾以 32.8%的占比位居第一,中国大陆的占比上升至 31.3%,排名第二,日本的产值占比下降至 17.2%,降幅超过 50%。

近年来以日企为代表的海外 PCB 厂商扩产意愿较弱并逐步退出。中国大陆积极承接产业转移,PCB 产值及其在全球的 占比快速提升,未来国产FPC仍有广阔替代空间。

PCB全球产值分布:

.jpg)

下游:终端应用

FPC产业链下游为各类应用,包括显示/触控模组,指纹识别模组、摄像头模组等。

最终应用包括消费电子、通讯设备、汽车电子、工控医疗、航空航天等领域。

从下游看,智能手机功能创新及大容量电池压缩内部空间,FPC单机用量提升;可穿戴设备高增成长增加了FPC使用量;AR/VR飞速增长开辟了软板应用新场景;汽车电动化和智能化带来FPC单车价值量的大幅提升。其中动力电池FPC替代铜线束趋势明确,提升了FPC单车价值量约600元。

随着下游终端产品更新换代 加速及其品牌集中度日益提高,头部 FPC 厂商凭借已有的技术和规模优势。通过筑高行业壁垒,巩固竞争中的优势地位,进一步提高了 行业市场集中度。

伴随中国 FPC 产业链配套的进一步完善、技术水平的稳步提高以及产能规模的不断提升,内资 FPC 企业有能力满足新能源 汽车与新兴消费电子产品对于 FPC 的需求,国内 FPC 企业竞争力将持续增强,市场份额也将随之增加。

平板电脑摄像头FPC

平板电脑摄像头FPC POS机天线FPC

POS机天线FPC POS机天线FPC

POS机天线FPC 手机天线FPC

手机天线FPC