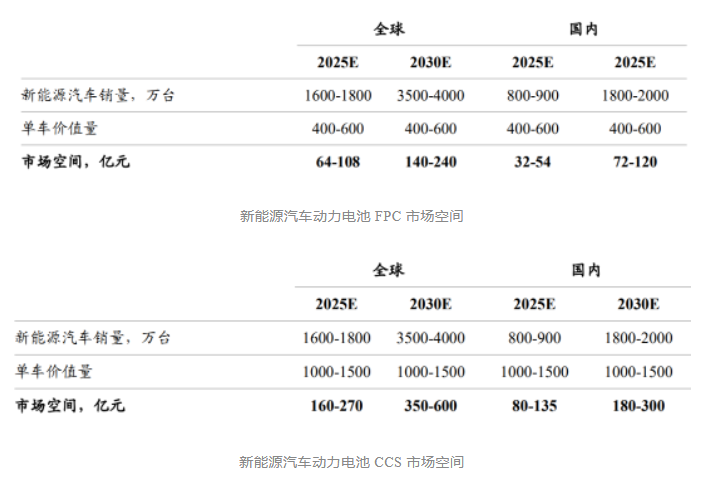

FPC/CCS 市场空间广阔

基于对未来新能源汽车的销售、FPC 产品单价等假设,对未来新能源汽车动力电池 FPC 和 CCS 市场空间进行框算。

根据EVTank 数据,2020 年全球新能源汽车销量331万辆,预计 2025 年将达到 1800 万辆。2020-2025年复合增速 40%,2030年预计新能源汽车渗透率将达到 50%左右,达到 4000 万辆。

根据中汽协数据,2020 年我国汽车总销量 2531 万辆,其中新能源136.7 万量,预计 2025 年我国汽车总销量有望达到 3000 万辆。

《新能源汽车产业发展规划(2021-2035 年)》 提出,到 2025 年我国新能源汽车新车销售量达到汽车新车销售总量的 20%左右。基于我国新能源汽车发展提速,预计我国2025年新能源汽车渗透率将超20%,2030年新能源汽车销量占比超80%。基于新能源汽车销售数据,我们积极预测 2025 年、2030 年全球采用 FPC 动力电池方案的新能源汽车将达到 1600-1800 万辆、3500-4000 万辆;2025 年、2030年国内采用 FPC 动力电池方案的新能源汽车将达到 800-900 万辆、1800-2000 万辆。

双碳目标下,储能产业发展预期乐观

国家发改委、国家能源局印发《关于加快推动新型储能发展的指导意见》,明确到 2025 年,实现新型储能从商业化初期向规模化发展转变,装机规模达30GW 以上;到 2030 年,实现新型储能全面市场化发展,技术创新和产业水平稳居全球前列,装机规模 基本满足新型电力系统相应需求。

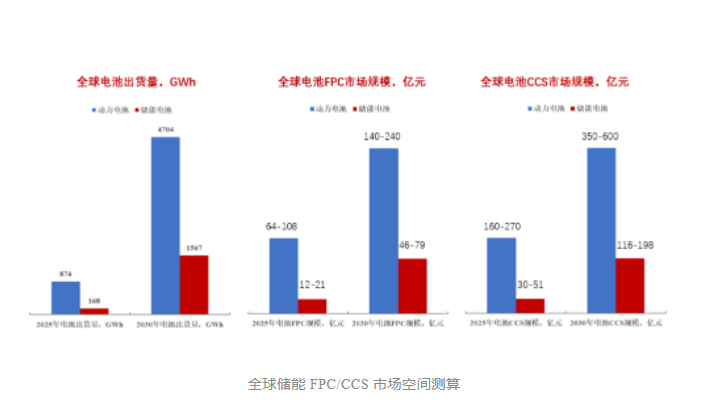

储能产业的发展会直接带动储能锂电池的销售。根据 GGII 数据,2020 年全球储能锂离子电池出货量为 27GWh,同比增长58.8%,其中中国储能锂离子电池出货量为 16.2GWh,同比增长 70.5%。

根据 GGII 预计,2025 年全球储能电池出货量将达到 416GWh,未来 5 年年复合增长率约为 72.8%。安全稳定运行是储能电站核心要求,对储能电池运行状态的监控和信息传输同样是 非常重要的环节,FPC 应用有望进一步拓展到储能领域,公开信息显示业内已经有部分 公司有相关方案。储能传感器研究院预测,2025年、2030年全球动力锂电池出货量预计出货量为 873.6GWh、4704.1GWh,全球储能锂电池预计出货量为 167.5GWh、1566.7GWh。

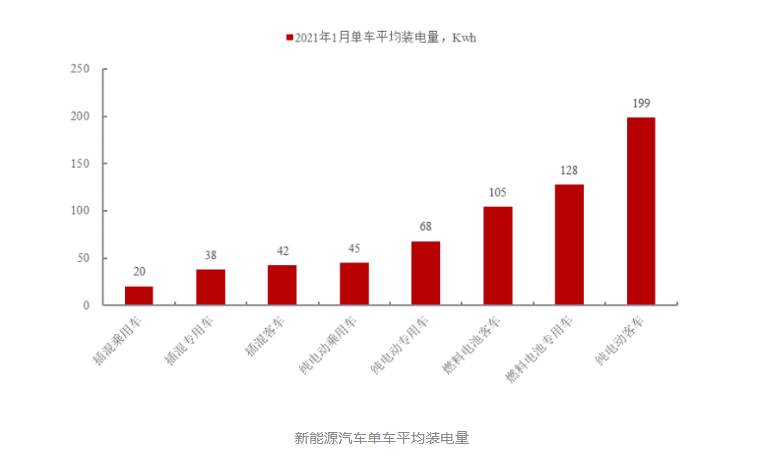

中国汽车动力电池产业创新联盟数据,2021 年 1 月我国新能源汽车按车型划分的平 均装车电量 44.4kWh,其中纯电动乘用车平均带电量分别为 45.2kWh,假设新能源汽车单车电力容量 40-60 度,参考新能源汽车动力电池 FPC、CCS 单车价值量 400-600 元、1000- 1500 元假设,按照电池规模进行框算,则 1GWh 的储能电池 FPC、CCS 投资有望达到 800-1200 万元、2000-3000 万元。

2025年,储能电池软板市场贡献的规模有望达到新能源汽车市场的 19%,全球储能电池 FPC、CCS 市场空间有望达到 12-21 亿元、30-51 亿元;2030年,储能电池 FPC 市场贡献的规模有望达到新能源汽车市场的 33%,FPC、CCS 市场空间有望达到 46-79 亿元、116-198 亿元。

国内 FPC 产业链具备优势 ,需求端向国内集中。

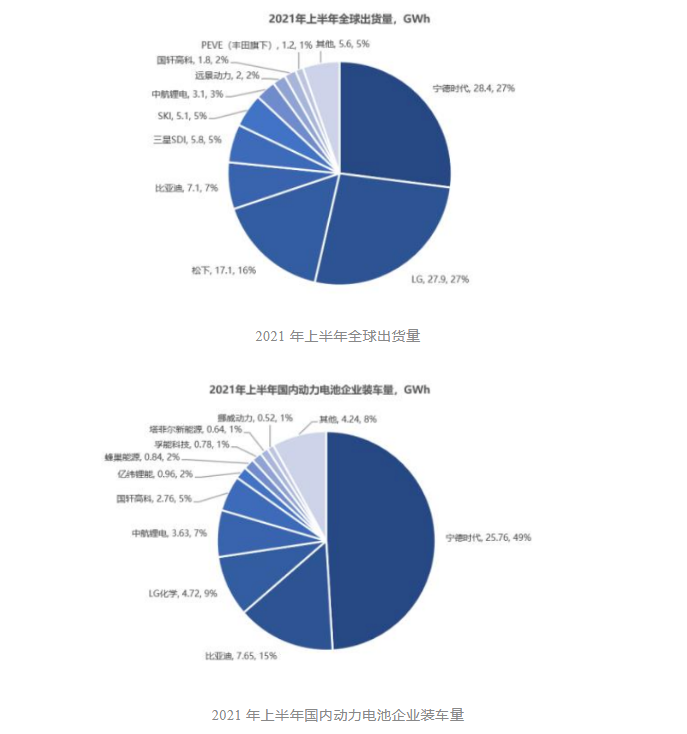

据起点锂电统计,宁德时代、比亚迪、中航锂电、亿纬锂能、蜂巢能源等多家企业规划产能已达到 3155GWh,相较于 2020 年底 461 GWh 的总产能增长幅度巨大。其中,国内动力电池厂商占有超 40%优势份额,有利于带动国内供应链发展。

.png)

供应端向国内集中

FPC领域最早由欧美等地区主导,随着欧美生产成本提高逐步转移韩国、日本、中国台湾等亚洲地区,近十年来国内制造成本优势和需求规模充分体现,海外厂商在国内设立厂,同时国内包括东山精密、景旺电子、弘信电子等厂商也逐步形成销售规模,国内制造占比大幅提升。

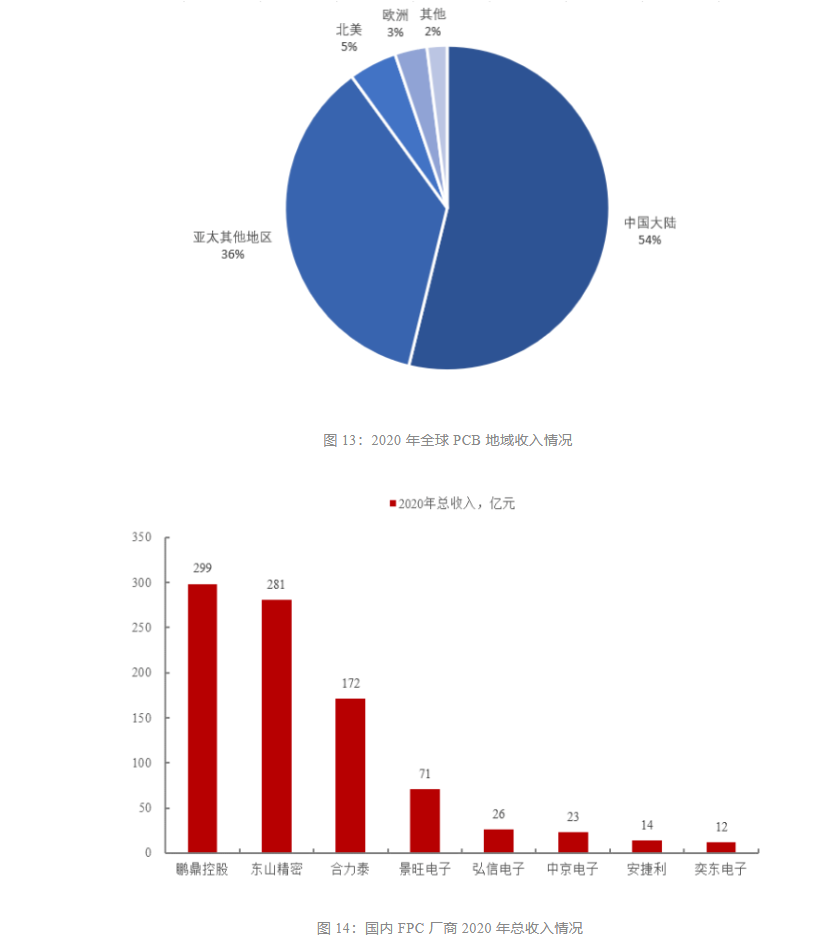

PR Newswire 数据显示,2020 年中 国大陆的 PCB 市场空间占据全球市场总额的约 53.8%。FPCworld 数据显示,按制造地来看,2018 年中国大陆 FPC 产值占比达到 56%,中国台湾占比6%,我国已成为全球印制线路板的主要生产基地。

车载动力 FPC 具有一定门槛

新能源汽车动力电池 FPC 产品需要一定的验证周期,并且在设备、工艺等环节具备 壁垒,此外由于汽车 FPC 产品在长度、可靠性等方面要求高于消费电子,整体来看具备 一定难度与门槛。

由于每台新能源汽车的电池模组形态和数量不一,因而动力电池 FPC 的规格和用量 也存在差异,前期需要定制化设计开发。一般电池模组容量越大,所需FPC长度越长,FPC产品在工艺难度和成本也会越高。此外,当前行业内以单面板产品为主,未来随着动力电池密度的进一步提升等,材料工艺等也面临进一步升级。

国内 FPC 供应厂商积极布局

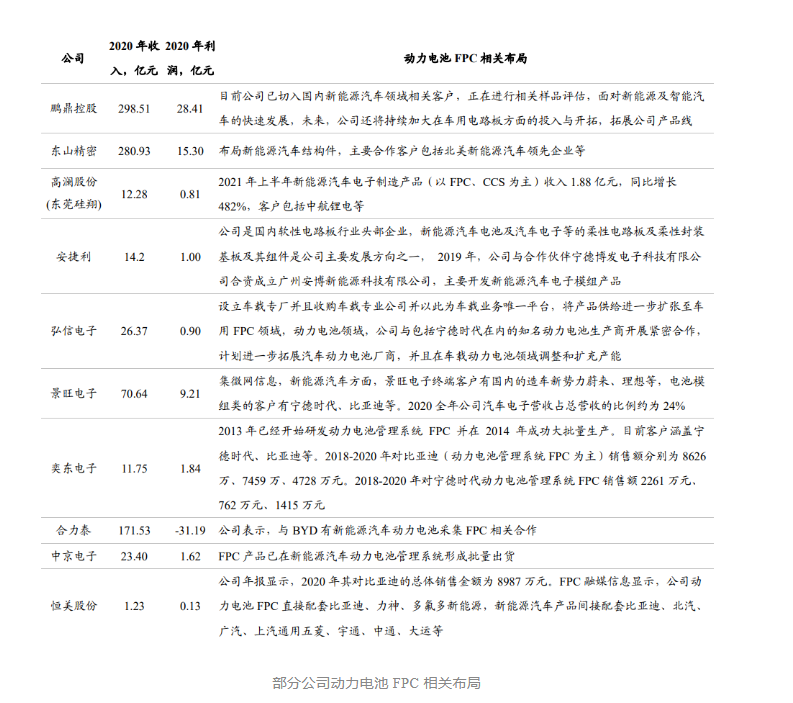

国内供应商已经成为宁德、比亚迪、中航锂电等核心电池厂商的主力供应商。由于车载动力 FPC 领域的门槛,以及早些年各厂商的投入策略的差异,目前新能源 汽车动力电池 FPC 行业的竞争格局与消费电子领域完全不同。基于新能源汽车动力电池 FPC 行业的广阔成长空间,各大厂商积极在动力电池 FPC 领域进行布局。

平板电脑摄像头FPC

平板电脑摄像头FPC POS机天线FPC

POS机天线FPC POS机天线FPC

POS机天线FPC 手机天线FPC

手机天线FPC